分期乐投诉电话背后的维权真相

在数字金融分期租赁场景中,用户与平台之间的利益关系往往具有高度的非对称性,使得售后和投诉机制的设置成为极具争议的焦点。讨论“分期乐的平台投诉电话”,本质上并非是在检索一个联系号码,而是在审视一个复杂的服务纠纷处理链路的有效性和可信度。一个缺乏深度分析的消费者只会将投诉电话视为唯一的出口,却忽略了该渠道本身可能存在的流程局限性与信息筛选机制。真正的用户权益保障,要求我们从投诉电话的表面便捷性,深入剖析其背后的处理逻辑:它究竟是一个解决问题的地方,还是一个进行问题规避和消化的流程入口?这种深刻的视角要求投诉本身必须具备高度的策略性,不能仅仅停留在口头抱怨层面。

深入研究任何平台提供的官方投诉热线,都需要保持高度的批判性思维。平台提供的官方渠道,其信息传递和处理流程往往带有天然的“自利倾向”。其目的,首先是平息当前风波,其次是将纠纷问题纳入可控的系统范围,而非为用户提供绝对中立的仲裁环境。因此,在真正拨打任何平台的电话之前,用户必须将“投诉热线”视为一个信息采集点,而非最终解决的战场。在电话交流中,用户应系统性地记录对话的每一细节、每一承诺,包括接线员的身份编号、应采取的解决步骤的时限,甚至平台方在解释条款时所使用的具体术语。这种严格的记录习惯,是为未来层层升级投诉流程构建坚实的证据链条,防止平台方后续声称“沟通记录模糊”以逃避责任。

当平台内部的沟通渠道无法奏效,投诉的焦点和能量必然会转移到外部的监管体系。专业的维权操作,意味着从关注“呼叫什么电话”,提升到关注“向哪个外部主体提交投诉材料”。投诉的有效性,与我们能动员的外部资源成正比。除了品牌官方的客服渠道,消费者必须主动构建一个多层级的投诉矩阵:首先是其所属金融行业的监管机构,其次是涉及交易的支付渠道运营商,以及最后是消费者协会或司法仲裁机构。此时,所有的证据和交涉文档都应被结构化整理成一个完整的案卷,包含时间轴、涉及合同的关键条款变动、资金流向的完整链条。这不仅是为自己防御证据丢失,更是为后续的法律介入提供逻辑严密的支持骨架。

面对复杂的数字金融纠纷,消费者必须掌握的最终能力,是脱离单一的“投诉电话”模式,进化为系统化的“争议解决策略师”。这意味着投诉不再是一个孤立的行为,而是一个包含证据积累、程序递进和多方介入的复杂项目。用户需要警惕任何要求“通过特殊渠道”或“私下协商”的诱导性话术,因为这往往是平台方试图绕开公共监督机制的信号。真正的维权,是基于对自身权益条款和国家法规的精确理解,构建一条从内部咨询到外部举报、最终到仲裁仲裁的完整路径。只有将投诉视为一次需要高阶策略规划的行动,才能确保在纷繁复杂的线上金融环境中,真正实现利益的回归公正。

相关文章

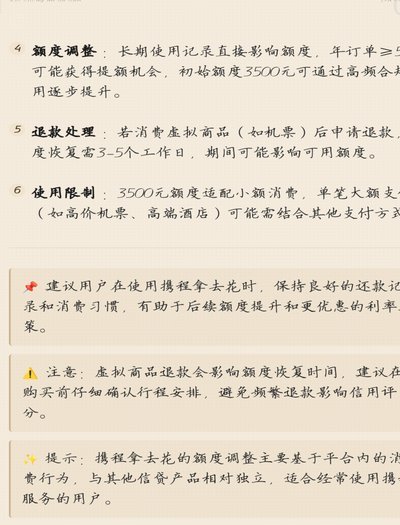

携程“拿去花”:信任危机背后的商业隐患

“携程拿去花 现金”事件,早已超越了简单的财务问题,呈现出更深刻的信任危机和商业伦理的拷问。事件的核心并非仅仅是携程挪用用户资金,而是更深层次的商业模式设计缺陷,以及对用户信任的无视。简单地将责任归咎...

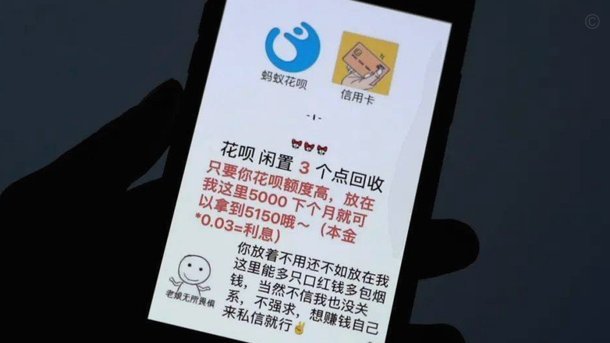

花呗快速还款服务了解一下

随着金融科技的快速发展,花呗成为了众多消费者日常生活中不可或缺的一部分。作为一种先消费后付款的服务模式,它极大地便利了人们的生活需求,特别是在购物和餐饮领域。然而,伴随着便捷性而来的是一些用户对于如何...

便荔卡包取现秒拒现象探析

在金融支付领域,“便荔卡包取现秒拒”这一现象引发了广泛讨论。表面上看,这似乎是一种便捷的信用支付工具,但实际上,其背后隐藏着复杂的金融运作机制和风险控制逻辑。从技术层面分析,这种“秒拒”机制可能源于系...

“拿去花”取现去哪儿了?现金难寻的原因是?

现金消失的争议往往源于对金融产品底层逻辑的误判。以“拿去花”为代表的消费贷平台,其取现功能本质上是将信用额度转化为短期资金,而非传统意义上的现金提取。这种模式依赖于平台的风控系统与资金池运作,当用户完...

花呗提现攻略:正确理解与操作指南

花呗提现找谁:解析支付宝信用工具的使用逻辑 在数字化支付时代,花呗已成为许多用户日常消费的重要工具。然而,当用户遇到"花呗提现找谁"的问题时,往往暴露了对这一信用工具本质的误解。花呗并非银行账户,也...

轻松提取分期乐购物额度

分期乐作为一种消费方式,近年来在中国市场获得了广泛关注。它通过将大额消费拆分为小月供,帮助用户更好地管理预算。那么,“分期乐可用购物额度怎么提现”又是如何实现的呢?这涉及到购物额度的规划、资金流动性以...