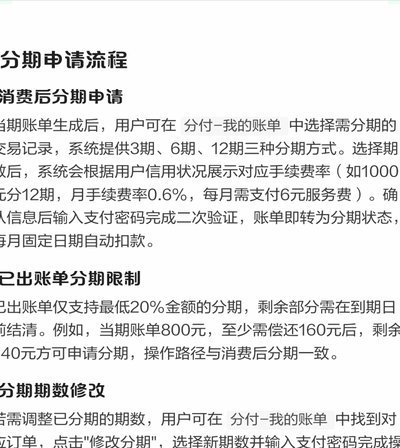

“拿去花”取现去哪儿了?现金难寻的原因是?

现金消失的争议往往源于对金融产品底层逻辑的误判。以“拿去花”为代表的消费贷平台,其取现功能本质上是将信用额度转化为短期资金,而非传统意义上的现金提取。这种模式依赖于平台的风控系统与资金池运作,当用户完成取现后,资金可能被冻结在平台账户中用于偿还潜在债务,或因系统延迟导致到账异常。部分用户误将“取现”等同于“到手现金”,却忽视了平台在资金流转中的中介属性,这种认知偏差是矛盾的核心起点。

平台责任边界模糊加剧了信任危机。多数消费贷应用在用户协议中嵌套了复杂条款,例如“取现资金可能被用于抵扣未到期借款”或“提现需经风控审核”。这些条款虽符合合规要求,却缺乏直观的用户提示。当用户遭遇资金异常时,平台往往以“系统升级”“风控调整”等模糊说辞回应,这种信息不对称使用户陷入维权困境。平台在追求业务扩张的同时,未能构建清晰的资金流向可视化机制,导致信任成本不断攀升。

技术漏洞与操作风险的叠加效应不容忽视。部分平台的支付系统存在接口缺陷,可能因第三方支付渠道的延迟清算导致用户账户显示异常。更隐蔽的风险来自内部风控模型的误判,例如将正常取现行为误标为“高风险交易”而冻结资金。此类问题暴露了平台在技术架构上的脆弱性,也反映出行业普遍存在的“重获客、轻运维”倾向。当用户遭遇资金消失时,往往需要耗费大量时间与平台交涉,才能厘清责任归属。

用户行为模式与平台规则的错位正在重塑金融消费认知。部分用户将“取现”视为无风险的即时资金获取手段,却忽视了消费贷产品的本质是信用借贷。平台通过“秒到账”“无抵押”等营销话术,诱导用户形成“取现即到手”的错误预期。这种认知偏差与平台规则的隐性冲突,最终演变为资金消失的争议。要破解这一困局,需推动行业建立更透明的规则说明机制,同时引导用户建立理性借贷观念,避免将信用额度误用为短期资金池。

相关文章

美团月付取现商家能看见吗?

美团月付取现机制的设计,本意是为了缓解商户的资金周转压力,在一定程度上提升现金流。然而,关于商家是否能直接看到用户月付取现的具体信息,却在行业内引发了不少讨论。严格来说,美团平台对于商户而言,并不是一...

便利卡:覆盖生活多场景的支付新选择

便利卡作为一种创新的支付工具,近年来在日常生活中的应用越来越广泛。从大型商场到街边小店,几乎随处可见便利卡的身影。它们不仅能够简化购物流程,还能为消费者带来多种优惠和便捷。 首先,各大购物中心、超市...

得物额度在哪里?轻松查看指南

在探讨“得物额度在哪里”这一话题时,我们首先要明确,得物(Toutiao)是一款集新闻资讯与电商平台于一体的APP。用户在享受其提供的优质内容和服务的同时,也可能需要了解如何获得更多的购物额度。通常情...

微信分付怎么用及还款策略

随着移动支付的普及,越来越多的人选择通过微信分付来解决短期的资金周转问题。然而,在享受便捷的同时,如何合理地使用和还款成为了一个需要关注的问题。首先,了解微信分付的基本功能是至关重要的第一步。用户在购...

鹿优选提现多久?快人一步了解!

提现时间的差异性往往折射出平台运营逻辑的深层结构。鹿优选作为新型电商导购平台,其提现机制并非简单遵循传统电商的T+1规则,而是构建了基于用户行为分析的动态处理模型。当用户发起提现申请后,系统会通过多维...

这些投资真的能套现吗?

在当今社会,"拿去花可以套现吗?"这个问题频繁出现在人们的讨论中。它不仅仅关乎金钱的流动性,更涉及金融市场的运作机制和法律政策的边界。本文将深入探讨这一问题,并尝试为读者提供有价值的见解。 首先,我...