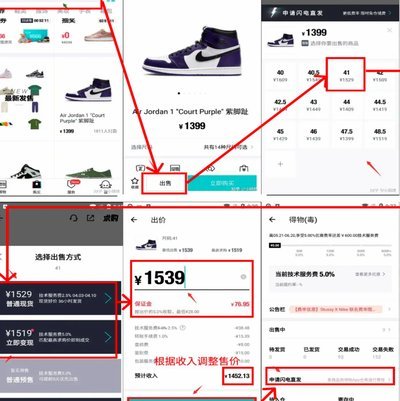

羊小咩享花卡包提现操作详解

羊小咩享花卡包的提现功能本质上是对用户信用额度的流动性转化,其操作逻辑与传统消费贷产品的资金划转存在显著差异。平台通过将虚拟信用额度转化为可支配现金,实质上重构了用户资金管理的边界。这种设计既满足了用户对即时资金需求的刚性诉求,也通过提现门槛的设置形成对过度消费的隐性约束。值得注意的是,提现过程中的资金流转需经过多重风控验证,包括生物识别、设备指纹等技术手段,这既保障了资金安全,也反映出平台对用户行为的深度洞察。

从技术实现层面看,提现功能依托于分布式账本与智能合约的结合。当用户发起提现请求时,系统会实时校验账户余额、信用评分及历史行为数据,这一过程涉及数十个风控节点的协同运算。平台通过动态调整提现额度与手续费率,既控制资金流出风险,又为高信用用户提供差异化服务。这种基于大数据的精准风控,使提现功能在保障安全的同时,实现了用户体验与平台风险的动态平衡。

提现操作对用户行为模式产生深远影响,尤其体现在消费决策的时序调整上。当用户掌握将信用额度转化为现金的能力,其消费行为可能从冲动型转向计划型,这种转变在年轻用户群体中尤为显著。平台通过提现功能构建的"信用-现金"转换通道,实质上创造了新的消费金融场景,使用户在享受即时支付便利的同时,被迫面对资金使用的成本考量。

在资金安全维度,提现功能的实现依赖于多重加密技术与实时监控系统。每笔提现交易均需经过SSL加密传输,并在区块链上生成不可篡改的交易记录。平台通过部署AI异常检测模型,可实时识别异常提现行为,如短时间内高频操作或异地登录等风险信号。这种技术架构不仅保障了用户资金安全,也为平台积累了宝贵的风控数据资产。

提现功能的深层价值在于其对用户信用体系的正向激励。平台通过将提现行为纳入信用评估模型,使用户在合理使用资金的过程中逐步建立良好的信用记录。这种机制设计促使用户形成"信用积累-资金获取-责任承担"的良性循环,最终实现用户价值与平台生态的共赢。随着技术迭代,未来提现功能可能进一步融合生物特征识别与场景化风控,推动消费金融向更智能的方向发展。

相关文章

得物提现到账时间多久?影响因素解析

得物平台的提现到账时间受多重因素影响,核心在于支付通道的处理效率与系统风控机制的协同作用。以支付宝为例,其标准交易通常在1-3个工作日内完成资金清算,但实际到账时间可能因账户层级、银行清算周期而波动。...

白条套现不可行,别违法乱纪

关于“白条加油额度自己能套出来不”的讨论,实际上涉及到了金融产品的使用策略与合法合规的关系。首先,需要明确的是,白条是一种消费金融服务产品,旨在为用户在购物、餐饮等领域提供先享后付的支付方式。然而,白...

微信分期付款服务开通全攻略

## 微信分期付款:深度解析开通与运营策略 微信分期付款服务,对于商家而言,不仅仅是销售额的增长点,更是触达更广泛消费人群的关键渠道。然而,想要真正利用这一功能,并非简单地开通即可。理解其背后的机...

拿去花套现风险与维权指南

拿去花是一种信用消费平台提供的贷款服务,但有不少用户倾向于利用此类平台进行套现操作。这种做法虽在某些情境下可能带来资金周转上的便利,但也伴随着较高的风险。首先,需要明确的是,使用任何形式的金融产品进行...

得物取货的策略与规则

得物的取货流程本质上是平台物流网络与用户行为模式的动态博弈。其核心逻辑在于通过数据预测与智能调度实现资源最优配置,例如系统会根据历史订单分布、实时天气及交通状况,动态调整仓储节点的货物调配策略。这种算...

微信分付怎么用及还款策略

随着移动支付的普及,越来越多的人选择通过微信分付来解决短期的资金周转问题。然而,在享受便捷的同时,如何合理地使用和还款成为了一个需要关注的问题。首先,了解微信分付的基本功能是至关重要的第一步。用户在购...