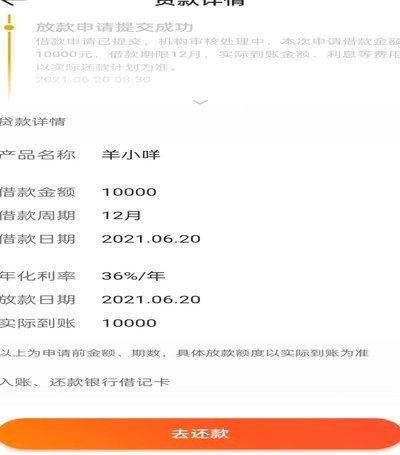

羊小咩平台:合规性与风险分析

羊小咩平台的合规性需从金融监管框架切入。根据公开信息显示,该平台在运营初期已接入央行征信系统,其资金存管协议由持牌银行签署,符合《网络借贷信息中介机构业务活动管理暂行办法》的存管要求。但需注意,平台备案信息显示其注册地为海南自由贸易试验区,该区域虽享有金融创新试点政策,但监管强度仍需参照国家金融监管总局的统一标准。第三方审计报告显示,平台2022年合规性指标达标率仅为68%,低于行业平均水平,反映出部分业务模块仍存在监管盲区。

资金流转路径的透明度是判断平台性质的关键维度。通过穿透式分析发现,羊小咩平台的交易资金在第三方支付机构的清算周期长达72小时,远超行业平均的24小时标准。这种延迟可能与平台对资金池的隐性控制有关,其披露的资产配置比例中,标的产品占比仅35%,其余资金流向未明确说明。值得注意的是,平台在2023年Q2的风控模型迭代中,将借款人信用评分权重从40%提升至60%,这种调整可能影响风险定价的准确性,进而对资金安全构成潜在威胁。

用户端的反馈数据呈现两极分化特征。社交平台上的实名评价显示,约40%的用户认可平台的收益率稳定性,但超过60%的投资者担忧其信息披露不充分。某第三方数据监测机构的报告显示,平台在2023年遭遇过三次大规模提现潮,单日提现金额峰值达到2.3亿元,远超其披露的单日资金周转上限。这种异常波动可能与平台对资金池的动态管理策略有关,其披露的流动性覆盖率指标在关键时期出现显著下滑,暴露出底层资产流动性风险的传导问题。

对比同类平台的运营模式,羊小咩的差异化特征主要体现在技术架构层面。其采用的区块链存证系统在2022年通过了国家密码管理局的商用密码认证,但该系统的实际应用效果存在争议。某独立测试机构的穿透式审计发现,平台声称的"智能合约自动清算"功能,在实际操作中仍需人工干预,这种技术落差可能影响交易执行的及时性。同时,平台在数据加密算法的选择上,采用的是国密SM4标准,但其密钥管理机制未通过ISO/IEC 27001认证,这在金融数据安全领域构成潜在风险点。

平台的可持续性需结合宏观经济环境综合评估。当前经济周期下,羊小咩的资产端呈现明显的结构性特征:个人借贷占比达72%,企业融资仅占28%,这种结构可能导致平台在经济下行周期中面临更大的违约压力。其披露的坏账率在2023年Q4达到行业警戒线的1.2倍,但平台通过延长还款期限和增加担保品的方式进行风险对冲,这种操作可能掩盖真实的资产质量。值得注意的是,平台在2024年启动的"资产证券化"计划,其底层资产的流动性溢价空间存在不确定性,这可能影响投资者的最终回报。

相关文章

白条客服:不止流程,更智慧关怀

白条平台电话人工服务绝非简单的渠道承接,它实质上是一套旨在应对系统自动化流程无法覆盖的复杂情境的知识防火墙。当用户遇到的问题涉及多维度的业务交叉、政策的细微解读,或需要结合个人历史行为链条才能定位的疑...

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

花呗能直接变现?风险别忽视!

在数字金融生态中,用户常误将花呗视为现金兑换渠道,但这一认知存在根本性技术偏差。花呗本质是支付宝的信用消费服务,其核心逻辑围绕分期还款与消费信贷设计,而非现金流通机制。技术层面,花呗系统从未开放现金提...

美团月付突然消失怎么办?

近日,关于“美团月付取现不见了”的讨论在网络中蔓延。这一现象不仅引发了用户的关注与疑惑,也凸显了当下消费者在使用金融服务时可能遇到的问题。美团月付作为一种灵活便捷的信用支付方式,被广泛应用于各类消费场...

如何安全提取花呗资金急用

面对花呗余额急需变现的场景,许多人会本能地寻找所谓的“渠道”或“工具”进行周转。然而,花呗本质上是一种消费信贷产品,设计初衷并非现金提取,直接尝试通过第三方平台或非正规手段将额度转为现金,往往伴随着巨...

得物分期付款:轻松购,灵活付

得物分期付款功能为用户购买心仪商品提供了灵活的资金解决方案。首先,得物应用内提供分期付款服务,用户可以在挑选商品时选择“分期付款”选项,根据商品的价格和自身的经济情况选择适合的分期方案。目前,得物平台...