如何安全提取花呗资金急用

面对花呗余额急需变现的场景,许多人会本能地寻找所谓的“渠道”或“工具”进行周转。然而,花呗本质上是一种消费信贷产品,设计初衷并非现金提取,直接尝试通过第三方平台或非正规手段将额度转为现金,往往伴随着巨大的资金安全风险。网络上流传的“秒到账”、“低手续费”等宣传,背后多是诱导消费或高利贷陷阱。一旦资金流向异常,不仅可能导致账号被封禁,还会影响个人征信记录,让原本的小额借贷迅速演变成难以收拾的债务危机。

所谓能把花呗钱直接取出的“黑科技”,在金融风控体系下几乎不存在。支付宝的风控系统对异常交易极其敏感,频繁的大额转账或特定商户扫码支付极易触发风控拦截。即便侥幸通过,高额的手续费也会吞噬本金,甚至遭遇后续被催收的风险。真正的急用钱需求,不应寄托于灰色地带。与其冒险尝试高风险的变现路径,不如审视当前的资金流,合理规划每一笔支出,避免因小失大。

当资金链出现短期紧张时,银行正规的小额消费贷或是信用信用卡周转才是更稳妥的选择。这些产品在合规范围内提供资金支持,利率透明且还款规则明确。通过正规金融机构申请的临时额度或周转金,既能解决燃眉之急,又能保持账户的纯净度。关键在于提前规划信用额度,建立紧急备用金机制,不要等到万不得已时才去触碰规则边缘。良好的信用记录是未来融资的基石。

解决资金短缺的根本之道在于优化现金流管理。审视日常消费习惯,剔除无效社交和冲动消费,为意外支出预留充足缓冲空间。如果花呗账单压力过大,可以尝试与客服协商分期方案或调整账单日期。同时,家人亲友的非正式借贷虽然缺乏法律保障,但在紧急时刻往往是风险最低的选择,能快速补充流动性。建立健康的财务观念,提升抗风险能力,远比寻找高风险的捷径更为重要。

最终,对于“花呗变现”这一话题,最负责任的回答是认清现实并选择合规路径。任何承诺快速变现的方法都需警惕背后的隐形成本。在急用钱的关头,冷静分析自身负债能力,优先选择银行抵押贷或正规助贷平台。维护好个人信用资产,才能在金融市场中长久生存。记住,资金安全永远高于获取资金的便捷速度。只有正视债务结构,理性应对现金流波动,才能真正摆脱困境。

相关文章

微信分付取现:商家如何提现?

近年来,随着移动支付的普及,微信分付作为一种信用支付工具,在商家中越来越受到欢迎。然而,部分商家可能面临资金周转困难的情况, 首先,理解微信分付的核心功能对于正确使用至关重要。微信分付本质上是一种信...

鹿优选商家变现秘籍

鹿优选的变现机制,在平台生态中扮演着举足轻重的角色。它不仅仅是商家入驻的渠道,更是一种精细化的流量引导和价值分配体系。要理解“鹿优选变现商家”,首先要认清其商业本质:鹿优选构建了一个由商家、平台、消费...

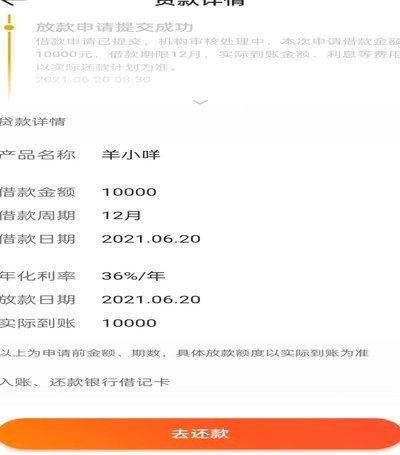

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

如何提升便荔卡包额度

“便荔卡包”的额度,并非简单的数字游戏,而是银行与你的信用关系在复杂交互下的产物。理解其套取机制,需要跳脱出“申请贷款”的固有认知,将其视为一种信用演进的过程。银行并非凭空赋予额度,而是通过持续评估你...

微信套现:风险还是陷阱?

微信分付作为一种新兴的金融服务工具,其便利性和灵活性受到许多用户的欢迎。但随之而来的一个问题也引起了广泛关注——通过套现等方式获取现金是否安全?为了回答这个问题,我们需要从多角度审视这一现象。 首...

便荔卡包平台:客服电话安全指南

每一次用户在特定在线交易平台,例如涉及“便荔卡包”这类服务的场景中寻求客服电话,其行为背后并非单纯的联系需求,它折射出用户在高度互联的数字经济环境中,对于信任建立与问题及时解决机制的刚性渴求。一个可靠...