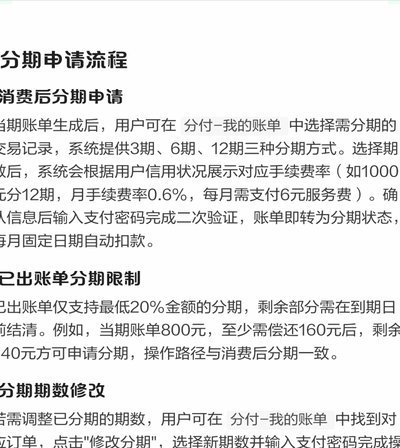

携程退款到拿去花能提现吗?

每一次涉及跨平台或第三方钱包的退款流程,其本质早已脱离了简单的银行转账逻辑。用户必须清晰理解,从携程发起退款,最终落入“拿去花”这类旅游或生活生态系统钱包的资金,其属性并非标准的银行可提现现金。从资金流转的视角看,这笔款项首先被平台认定为一种“待核销的虚拟信用额度”或“支付生态系统内的新增权益”。平台通过建立的是一个闭环的消费链路,而非传统的资金借贷关系。因此,任何试图将其视为普通存款进行提现的操作,都将触碰到支付结算机制的核心壁垒。你获得的实质是平台给予你的消费券或者折扣券的兑换权,而不是一笔即时可支配的现金流水。这种底层逻辑决定了,资金在入账的瞬间,就已经被限定了使用场景和时间窗口,极大地影响了后续的兑现路径和可操作性。

更深入分析“拿去花”这类目的地或场景化钱包的运行机制,其设计目的本身就是为了构建消费的封闭生态。这类钱包充当的并非传统意义上的资金中转站,而更像是一个专门用于沉淀和刺激目标场景(如旅行、休闲娱乐)内交易的信用账户。当退款金进入此钱包后,它首先被识别为平台给用户的一笔“补贴性信用”或“定向消费凭证”,其支付属性比单纯的余额更加复杂。因此,平台会将主要精力放在引导用户在自身的生态内进行多次高频消费,从而实现资金的循环和锁存。从底层代码层面来说,若要将这笔信用额度提取为外部可用的、非平台限制的现金流,系统必须有相应的、明确的、且且开放的“退出通道”机制。在大多数情况下,这种退出通道要么不存在,要么伴随极其严格的限制和手续费,以维护生态内交易的完整性。

从实操角度拆解提现的可行性,我们必须关注的焦点是“是否有明确的提现接口”,而非“是否能提取”。任何电子钱包如果想要实现跨越平台界限的提现,都需要支付发起方和接收方的双重审核及资金对账。对于退回平台生态系统的退款款项,平台首先会进行多次风控节点校验,确认退款的原始业务是否已经全部完成核验。如果退款款项的资金形态是“未核销的预付服务费”,那么平台和钱包系统会将其自动锁定为相应的服务抵扣权。此时,系统不会提供一个简单的“提现至银行卡”按钮,而是引导用户将这笔额度用于购买或兑换其他服务。用户唯一的突破口,在于该钱包平台是否主动开设了与主流支付机构(如银行卡或第三方支付平台)的“兑换回款”接口,并在退款规则中明确提及了此类兑换行为。

综合考虑资金流、生态机制和用户体验,解决“能否提现”的最佳策略不是依赖单一的“退款到拿去花”的直接路径,而是建立一个多维度的资金流监控模型。用户在涉及跨平台服务购买时,除了确认携程的退款承诺金额外,更需要追问第三方钱包“拿去花”的实际现金兑换政策。如果平台在规则说明中并未提及“可提现”或“可冲销至银行卡”的机制,那么用户应推定其信用额度具有强烈的封闭性。专业的处理思路是,将退款资金视为可用于抵扣未来服务的“折扣权”,而非可以独立调拨的“资金余额”。掌握这一点,能帮助用户绕开单纯提现的思路,转而优化整个平台的消费体验和未来交易规划,真正达到资金的最佳利用效益。

相关文章

白条加油额度为何总能出?用户心理机制与策略全解析

加油,额度为何总能出?行为解析:用户心理机制与策略全剖析 追求与风险指南 理解"白额度"加油"行为"背后是用户对系统奖励机制的深度依赖,源于即时反馈回路。人脑多巴甫,快感。人天性奖励系统对预快反馈循...

微信分付怎么用及还款策略

随着移动支付的普及,越来越多的人选择通过微信分付来解决短期的资金周转问题。然而,在享受便捷的同时,如何合理地使用和还款成为了一个需要关注的问题。首先,了解微信分付的基本功能是至关重要的第一步。用户在购...

分付24小时取现靠谱吗

近年来,随着移动支付和金融科技的快速发展,“分付24小时取现”这类平台逐渐进入公众视野。首先,我们需要明确“分付24小时取现”的概念,这通常指的是用户可以通过特定金融产品,在一定条件下随时提现资金的服...

“拿去花”取现去哪儿了?现金难寻的原因是?

现金消失的争议往往源于对金融产品底层逻辑的误判。以“拿去花”为代表的消费贷平台,其取现功能本质上是将信用额度转化为短期资金,而非传统意义上的现金提取。这种模式依赖于平台的风控系统与资金池运作,当用户完...

轻松提取分期乐购物额度

分期乐作为一种消费方式,近年来在中国市场获得了广泛关注。它通过将大额消费拆分为小月供,帮助用户更好地管理预算。那么,“分期乐可用购物额度怎么提现”又是如何实现的呢?这涉及到购物额度的规划、资金流动性以...

分期乐购物额度取现方法

分期乐购物额度作为一种灵活的消费方式,受到了许多用户的青睐。然而,并非所有用户都清楚如何有效地利用这些购物额度来满足自己的现金需求。本文旨在为用户提供一份详细的教程,介绍如何将分期乐平台上的购物额度转...