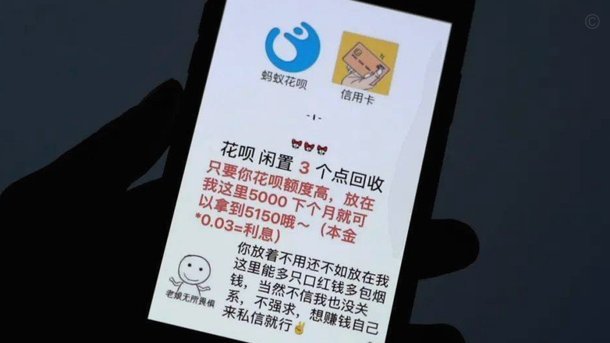

白条取现相当于网贷吗?

白条取现的现象日益普遍,尤其在年轻群体中,也引发了关于其本质的讨论——“白条取现是不是借网贷?” 这种讨论并非毫无根据,但将两者简单归类存在不妥。白条,本质上是一种消费金融产品,由商家或金融机构提供,旨在促进消费,鼓励用户在一定期限内完成消费。它通常带有一定的折扣或奖励,吸引消费者使用。取现功能则是白条为了方便用户解决短期资金周转问题而设计的。然而,其运作机制与许多小额贷款产品存在微妙的重叠,导致混淆产生。关键在于取现的“借”字所代表的含义。白条取现提供的资金通常是商家或金融机构预先放款,用户在消费后按照约定还款,这与传统的贷款模式在资金来源和偿还方式上都有相似之处,只不过利率和风险评估通常比传统贷款低得多。 这种模式的出现,实际上是消费金融在发展过程中,为了适应用户需求而进行的创新,它抓住了用户在消费过程中产生的短期资金短缺问题。

需要明确的是,白条的借款额度通常有限,且利率相对较低,风险水平也较低。与那些以高利率、高额杠杆的网贷产品相比,白条的本质更接近于一种“预付款”或“消费信贷”。但是,当取现功能被滥用时,情况就变得复杂了。如果用户频繁地利用白条取现,将这种行为视为一种“小额透支”,甚至“超前消费”,那么其风险水平与一些网贷产品相近。尤其是在监管日益严格的情况下,平台为了降低风险,可能会对取现额度、频率和还款方式进行限制,这实际上是对用户行为的一种约束,也反映了其潜在的风险控制。 关键不在于取现本身,而在于用户的使用习惯和资金管理能力。

将白条取现简单地定义为“借网贷”的做法,忽略了白条的核心功能——促进消费。过度强调“借”字,容易将用户误导,认为自己正通过白条借钱,从而忽视了消费本身的风险。另一方面,将白条完全归类为“消费金融产品”,也可能导致对取现行为的监管不足。事实上,白条取现的功能需要得到更细致的监管,既要保护用户利益,又要防止其被滥用。 监管机构需要明确白条取现的风险等级,并根据风险等级实施相应的监管措施,例如限制取现额度、提高还款门槛、加强用户教育等。

从长远来看,白条取现的发展趋势是与金融科技的融合。随着人工智能、大数据等技术的应用,白条平台将能够更精准地评估用户的信用风险,提供更个性化的金融服务。同时,监管机构也需要不断完善监管框架,适应金融科技的快速发展,确保消费金融市场的健康发展。 未来的白条,将不再仅仅是一个简单的消费工具,而是一个集支付、信贷、优惠券等功能于一体的综合金融服务平台。 这需要平台和监管机构共同努力,在创新与风险控制之间找到平衡,确保消费金融能够真正为用户提供便利和价值,同时维护金融市场的稳定。

相关文章

得物额度在哪里?轻松查看指南

在探讨“得物额度在哪里”这一话题时,我们首先要明确,得物(Toutiao)是一款集新闻资讯与电商平台于一体的APP。用户在享受其提供的优质内容和服务的同时,也可能需要了解如何获得更多的购物额度。通常情...

如何在拿去花实现提现?

拿去花,作为一个在社交媒体上迅速蹿红的“点映”平台,其核心模式在于粉丝提前付费,获得与偶像互动、独家内容等权益。然而,对于许多新用户而言,“拿去花怎么样可以提现”这个问题往往是他们最为关心、也最为困惑...

花呗快速还款服务了解一下

随着金融科技的快速发展,花呗成为了众多消费者日常生活中不可或缺的一部分。作为一种先消费后付款的服务模式,它极大地便利了人们的生活需求,特别是在购物和餐饮领域。然而,伴随着便捷性而来的是一些用户对于如何...

分期乐额度使用全攻略

关于“分期乐有额度怎么套”的问题,其实涉及到的是对金融产品和信用额度使用策略的理解。首先需要明确一点,即任何操作都应当在合法合规的范围内进行,合理利用信用卡或贷款服务是提高个人财务管理能力的一种方式,...

“拿去花”取现去哪儿了?现金难寻的原因是?

现金消失的争议往往源于对金融产品底层逻辑的误判。以“拿去花”为代表的消费贷平台,其取现功能本质上是将信用额度转化为短期资金,而非传统意义上的现金提取。这种模式依赖于平台的风控系统与资金池运作,当用户完...

花呗提现攻略:正确理解与操作指南

花呗提现找谁:解析支付宝信用工具的使用逻辑 在数字化支付时代,花呗已成为许多用户日常消费的重要工具。然而,当用户遇到"花呗提现找谁"的问题时,往往暴露了对这一信用工具本质的误解。花呗并非银行账户,也...