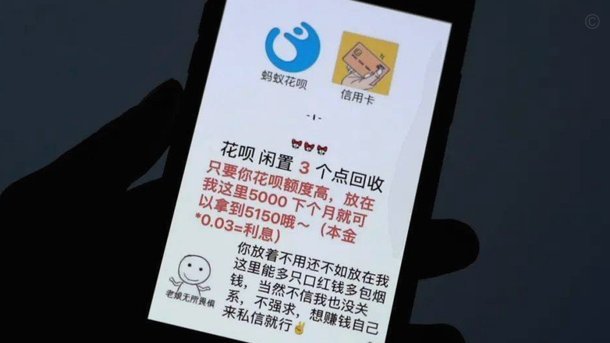

花呗拆分转移的消费陷阱

花呗的弹性消费模式,尤其是在年轻群体中,迅速成为一种常态。随之而来的,便是各种各样的“花呗套方法”,人们试图通过借壳、分拆、甚至多平台借贷的方式,来最大化花呗带来的便利,却往往陷入更深层的财务困境。这些套路的核心,并非利用花呗本身的功能,而是利用其信用额度进行杠杆,将原本可控的消费风险无限放大。最常见的模式之一,是将花呗额度拆分到其他平台的支付工具,例如微信支付或支付宝,这些平台可能提供更灵活的还款计划或利息优惠,诱导用户过度消费,随后再将多个平台产生的欠款集中还清花呗,以维持花呗的良好信用记录,从而继续享受“套路”带来的“好处”。这种看似巧妙的策略,实则忽视了隐藏在繁琐操作背后的总成本。

“花呗套方法”的流行,反映了社会普遍存在的“先消费,后思考”的消费观念。人们过于关注眼前的便利和快感,忽略了长期财务规划的必要性。很多“套方法”的实践者,并非为了降低实际消费成本,而是为了追求一种虚假的满足感和优越感。他们通过不断地“套”取花呗额度,来掩盖自身消费习惯的失控,并以此来证明自己拥有“掌控”财务的能力。这种自我欺骗,最终只会让财务问题更加恶化。尤其值得警惕的是,一些不法分子会利用这种心理,设计出更加复杂的“套方法”骗局,例如虚假刷单、利用他人信用额度等,将用户引入更深层次的法律风险和经济损失。这些行为往往伴随着个人信息泄露,进一步加剧了用户的风险。

从风险管理的角度来看,花呗套路的核心在于信用风险的传递和放大。用户在试图通过拆分或转移的方式规避花呗的逾期罚款或信用记录下降,实际上是将信用风险转移到其他平台,甚至自己。如果多个平台的还款压力叠加,很容易导致逾期,最终影响整体信用记录,造成长期的财务负担。更糟糕的是,一些套路可能涉及多方借贷,形成恶性循环,使得用户在债务危机中难以自拔。这种情况下,寻求专业的财务咨询和债务管理方案,才是解决问题的根本途径。持续的负债压力也会影响用户的心理健康,导致焦虑、失眠等问题,甚至可能引发家庭矛盾。

花呗的设计初衷是提供便捷的消费服务,而非鼓励过度消费和财务风险。用户需要理性看待花呗的功能,将其视为一种工具,而非获取额外资金的手段。提高消费意识,养成良好的储蓄习惯,才是应对财务压力的最佳方法。平台自身也应加强对“花呗套方法”的监管,例如对异常交易进行预警,并加强对用户的风险提示。同时,平台可以通过教育内容,引导用户合理使用花呗,培养健康的消费观。此外,引入第三方信用评估机构,对用户进行更全面的信用评估,并根据评估结果调整花呗的信用额度,可以有效遏制过度消费行为。

与“花呗套方法”相对的,是建立起健康且可持续的消费理念。这不仅需要个人层面的自律和理性,也需要社会层面的引导和支持。消费习惯的养成并非一朝一夕,它需要长期的积累和反思。对于年轻人而言,更需要加强财务教育,让他们了解复利、风险、以及长期规划的重要性。如果将“花呗套方法”视为一种挑战,那么真正需要克服的,是自身消费观念的偏差。只有正视自身的消费问题,并采取积极的措施进行改善,才能真正摆脱财务困境,实现财务自由。追求消费便利的同时,必须时刻牢记风险与责任并存。

“花呗套方法”的盛行,是对现有消费金融体系的一种警示。平台、监管部门和用户都需要从中汲取教训,共同构建一个更加健康、可持续的消费生态。这要求平台更加重视用户风险管理,监管部门加强对市场行为的监管,而用户则需提升自身消费意识和风险识别能力。 最终,避免落入“花呗套方法”的陷阱,并非限制消费,而是引导消费,让金融服务真正服务于实体经济,并为用户带来福祉,而不是财务危机。

相关文章

京东加油包怎么轻松获取

要了解如何获取京东加油包,首先需要明确几个关键点。京东加油包是一种优惠券形式的福利,主要用于在线购买汽油服务。其获得方式多样,主要包括但不限于参与促销活动、完成任务奖励以及成为会员享受特权等。 #...

花呗快速还款服务了解一下

随着金融科技的快速发展,花呗成为了众多消费者日常生活中不可或缺的一部分。作为一种先消费后付款的服务模式,它极大地便利了人们的生活需求,特别是在购物和餐饮领域。然而,伴随着便捷性而来的是一些用户对于如何...

这样用更值!

理解用户提出的“提现”需求,本质上是对平台权益价值的现金化诉求。这是一个关于平台经济模型、用户行为激励机制和价值流转路径的深度交叉问题。我们必须跳出简单的“如何操作”层面,从金融和运营学的视角,重新审...

花呗提现攻略:正确理解与操作指南

花呗提现找谁:解析支付宝信用工具的使用逻辑 在数字化支付时代,花呗已成为许多用户日常消费的重要工具。然而,当用户遇到"花呗提现找谁"的问题时,往往暴露了对这一信用工具本质的误解。花呗并非银行账户,也...

美团月付如何实现资金灵活周转

月付资金的本质,首先需要从支付和信贷两个维度进行结构性解构。当用户提到“美团月付怎么自己套现”时,其核心关注点并非简单的现金提取,而是在于如何将周期性的、基于未来消费承诺的账期权益,转化为即时可用的现...

花呗套现手续费多少?实际到账金额

花呗套现的手续费结构通常由三部分构成:平台服务费、支付通道费率及商家抽成。以线上场景为例,主流支付通道的费率区间在0.6%-1.2%之间,部分特殊渠道可能达到1.5%。线下场景因涉及实体商户结算,费率...