花呗套现风险警示

花呗,这个由支付宝打造的支付工具,凭借其“先消费后还”的模式,迅速成为中国支付习惯的代名词。然而,在便捷与便利的背后,关于其“套钱app”的质疑声也从未停息。这种质疑并非基于简单的欺诈行为,而是源于对平台商业模式的深层审视,以及用户消费习惯的潜在风险。核心在于,花呗的“免息”和“分期”功能,在心理上极大地降低了用户对资金成本的敏感度,尤其对于冲动消费、缺乏理性规划的用户,这种诱惑力更加巨大。这种模式下,平台能够轻松地将用户的消费行为转化为盈利,而用户的消费决策往往被操控在一种“先消费再考虑”的模糊状态之中,这种状态本身就构成了一种潜在的风险。关键在于,用户在享受便捷支付的同时,是否意识到自身消费的真实成本,以及平台如何通过巧妙的设计,引导用户陷入更深层次的消费漩涡。

更为复杂的是,花呗的推广策略与“花呗红包”的运作,极大地刺激了用户的消费欲望。这种以红包为诱饵,鼓励用户在花呗上进行消费的行为,本身就存在着一种“赌博”式的精神。用户被“免费”的红包吸引,在不知不觉中增加了自身的消费支出。更进一步地,花呗的“借呗”功能,则将用户直接置于一种“信用”的漩涡之中。这种“信用”并非基于用户的真实偿还能力,而是基于平台对用户的历史消费行为的评估。平台利用用户的消费数据,为用户提供“小额贷款”,进一步刺激了用户的消费欲望,同时也增加了平台的盈利空间。这种“借贷与消费”的结合,模糊了个人理财与平台商业模式之间的界限,也对用户的消费能力带来了更大的挑战。

要理解“花呗套钱app”的本质,必须将其置于宏观的金融生态环境中进行审视。中国金融体系的特点是“存贷款”的关联性,花呗的运营模式恰恰体现了这种关联性。平台通过花呗引导用户进行消费,从而增加了银行的贷款规模,进而增加了银行的利息收入。这种模式下,平台、银行、用户之间的关系,构成了复杂的利益博弈。花呗并非孤立的存在,而是中国金融体系中一个重要的组成部分。因此,对花呗的质疑,实际上是对整个金融体系的质疑,是对过度依赖消费驱动增长模式的质疑。

然而,将花呗简单地定义为“套钱app”,无疑是一种过于简化的认知。花呗的成功,在很大程度上是基于中国庞大的移动支付市场和日益完善的金融基础设施。同时,花呗也为用户提供了便捷的支付体验和灵活的消费方式。关键在于,用户自身需要具备一定的理财能力和风险意识,避免被平台所操控。监管部门也需要加强对花呗等平台的监管,完善相关政策,保护用户的合法权益。解决之道在于构建更完善的风险管理体系,提升用户的金融素养,并推动金融体系的多元化发展,从而降低过度依赖单一消费模式的风险。

相关文章

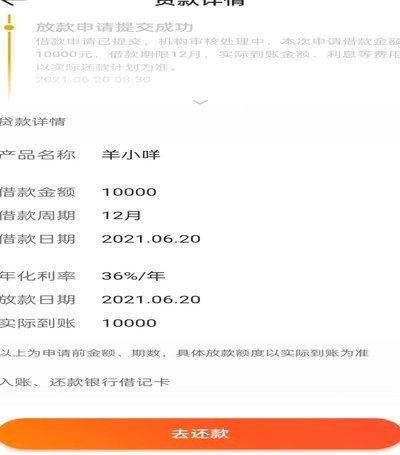

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

垃圾桶里发现“误扔”现金事件引热议

近来,一段关于城管局工作人员翻捡垃圾以寻找误扔现金的视频在网络上迅速传播开来。这一事件引发了社会各界对于城市管理中人性关怀与效率之间的平衡的关注和讨论。 首先,此类事件的发生背景往往是一个人将重要财...

便民卡包取现额度被拒,征信会查吗

便民卡包取现额度未通过,一个让不少用户困惑的问题。这其中涉及的不仅仅是简单的金融流程,更触及了个人信用体系的理解与担忧。普遍的认知是,任何与金融服务相关的申请,尤其是涉及到借贷或信用评估的环节,都离不...

如何提升便荔卡包额度

“便荔卡包”的额度,并非简单的数字游戏,而是银行与你的信用关系在复杂交互下的产物。理解其套取机制,需要跳脱出“申请贷款”的固有认知,将其视为一种信用演进的过程。银行并非凭空赋予额度,而是通过持续评估你...

花呗能直接变现?风险别忽视!

在数字金融生态中,用户常误将花呗视为现金兑换渠道,但这一认知存在根本性技术偏差。花呗本质是支付宝的信用消费服务,其核心逻辑围绕分期还款与消费信贷设计,而非现金流通机制。技术层面,花呗系统从未开放现金提...

美团月付突然消失怎么办?

近日,关于“美团月付取现不见了”的讨论在网络中蔓延。这一现象不仅引发了用户的关注与疑惑,也凸显了当下消费者在使用金融服务时可能遇到的问题。美团月付作为一种灵活便捷的信用支付方式,被广泛应用于各类消费场...