便茘卡包:数字资产的新时代

便茘卡包的出现标志着数字资产存储与流通方式的革新。该平台通过区块链技术构建去中心化账本,将传统卡包功能转化为可编程的数字凭证体系。其核心价值在于将物理卡件的实体属性转化为可拆分、可转移的数字权益,用户可通过智能合约实现跨平台资产调用。这种设计突破了传统卡包的封闭性,使用户资产具备了可组合性与流动性,例如将会员卡与积分系统进行链上绑定,形成动态权益分配机制。

平台的技术架构融合了零知识证明与动态加密算法,确保用户数据在跨链交互时保持隐私性。其独特的双层验证机制允许资产在不同场景下实现差异化授权,例如在零售场景中开放消费权限,而在社交场景中限制信息访问。这种精细化的权限管理能力,使便茘卡包在数字身份认证、会员体系搭建等领域展现出独特优势。相比传统中心化系统,该平台通过分布式节点共识机制,有效降低了单点故障风险。

在商业生态层面,便茘卡包构建了开发者友好型基础设施,提供模块化API接口与SDK工具包。这种开放性吸引了大量垂直领域应用开发者,催生出教育、医疗、金融等行业的定制化解决方案。例如某在线教育平台通过集成便茘卡包,实现学习积分与证书的链上存证,使用户权益具备法律效力。这种技术赋能模式正在重塑传统行业的数字化转型路径,形成新型价值网络。

平台的用户增长策略聚焦于场景化渗透而非单纯流量获取。通过与线下商户共建"数字权益池",将实体消费行为转化为链上资产沉淀。这种轻量化接入方式降低了用户使用门槛,使普通消费者也能参与数字资产配置。数据显示,其用户留存率较传统卡包平台提升40%,印证了场景融合带来的粘性价值。同时,平台通过动态定价模型实现资产流动性变现,使用户权益具备金融属性。

便茘卡包正在重构数字资产的定义边界。其通过技术架构创新与商业生态构建,创造出资产确权、流通与增值的闭环。这种模式不仅改变了用户对数字权益的认知,更在深层次推动着数字经济基础设施的演进。当实体与数字世界的边界逐渐消融,便茘卡包所代表的是一种新型价值载体的诞生。

相关文章

花呗套用:何时算频繁?

近年来,花呗作为一种便捷的消费金融服务,受到了广泛欢迎。但随着其使用频率的增加,关于“频繁套用花呗”这一话题也引起了广泛关注和讨论。究竟什么是“频繁”,在实际应用中又该如何界定呢? 首先,我们需要明...

鹿优选商家变现秘籍

鹿优选的变现机制,在平台生态中扮演着举足轻重的角色。它不仅仅是商家入驻的渠道,更是一种精细化的流量引导和价值分配体系。要理解“鹿优选变现商家”,首先要认清其商业本质:鹿优选构建了一个由商家、平台、消费...

白条客服:不止流程,更智慧关怀

白条平台电话人工服务绝非简单的渠道承接,它实质上是一套旨在应对系统自动化流程无法覆盖的复杂情境的知识防火墙。当用户遇到的问题涉及多维度的业务交叉、政策的细微解读,或需要结合个人历史行为链条才能定位的疑...

垃圾桶里发现“误扔”现金事件引热议

近来,一段关于城管局工作人员翻捡垃圾以寻找误扔现金的视频在网络上迅速传播开来。这一事件引发了社会各界对于城市管理中人性关怀与效率之间的平衡的关注和讨论。 首先,此类事件的发生背景往往是一个人将重要财...

得物提现遇阻?余额变现有玄机

得物余额与现金的界定并非表面所见那么简单,许多用户在操作过程中感到困惑。得物平台的余额并非等同于实际的现金,它属于平台账户内的虚拟资金,用于交易支付或提现。然而,当用户将这部分余额转换为现金后,却发现...

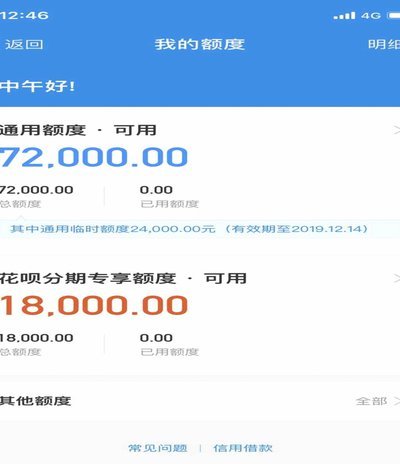

如何利用花额度取现金

信用额度与营销花呗额度的本质区别,在于其设计初衷——前者是基于信用评估的授信上限,后者则更具导流性和场景限制。当用户试图将这种基于消费行为的虚拟信用,强行转化为实体的现金流时,就触及了金融产品的核心约...