羊小咩一次性结清指南

羊小咩平台的提前结清功能本质上是借贷协议中的违约条款执行机制。用户在操作前需仔细核对合同中关于提前还款的约定,部分产品会收取相当于1%-3%的违约金,具体比例与贷款期限、剩余本金挂钩。系统通常提供两种结清路径:全额一次性还清和分批偿还,前者适用于资金充裕的用户,后者适合需要分阶段处理的场景。值得注意的是,部分平台会通过技术手段限制高频次结清操作,用户需在还款页面确认操作记录后等待系统风控校验,通常需1-3个工作日完成最终确认。

从资金流动角度看,一次性结清涉及多层账户体系的清算。平台会将用户还款资金优先抵扣当期利息,剩余部分划入本金账户,同时触发还款账户的清算流程。这一过程可能产生手续费、账户管理费等隐性成本,需通过平台提供的费用明细页面进行核实。部分用户反馈在操作过程中遭遇系统延迟,建议在非高峰时段(如工作日10:00-15:00)进行操作,以降低因系统拥堵导致的交易失败风险。

信用记录维度,提前结清对个人征信的影响呈现双面性。若用户在贷款到期前完成结清,系统会生成"已结清"状态,有助于建立良好的信用档案;但若在还款周期内提前操作,可能因系统判定为"异常还款"而生成负面记录。建议用户通过平台提供的征信查询功能,定期监测个人信用报告中的贷款状态,避免因操作失误导致信用评分波动。同时需注意,部分平台会将提前结清行为纳入反欺诈模型,频繁操作可能触发风控机制。

对于资金规划有特殊需求的用户,羊小咩提供了灵活的还款方案。除标准的一次性结清外,平台支持分次偿还、延期还款等定制化服务,具体条款需在还款页面的"还款方案"模块进行选择。部分用户选择分批偿还以维持账户活跃度,但需注意分批还款可能产生的额外利息。建议通过平台的还款计算器功能,对比不同方案的总成本差异,结合自身资金流动性做出决策。同时需警惕第三方中介声称的"免违约金结清"等营销话术,此类操作往往伴随隐性费用风险。

相关文章

便荔卡包动态信用额度解析

“便荔卡包额度”这个概念,在金融科技领域并非单纯的术语,而是反映了一种日益细致的信用评估和风险控制策略。传统银行的信贷审批流程往往依赖于繁琐的申请材料、复杂的抵押物和长期的信用记录分析,耗时耗力,且对...

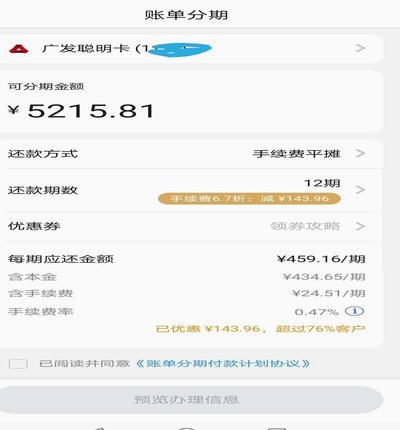

如何轻松分期你的羊小咩账单?

打开手机上的“羊小咩”应用,首页通常会直接展示分期功能入口。用户可以通过点击“立即分期”或类似按钮进入分期页面,这里会明确显示当前可用的额度、可分期的账单金额以及分期期限选项。值得注意的是,羊小咩的分...

得物分期还款攻略

得物分期的还款机制与平台账户绑定紧密相关,用户需通过得物APP完成所有操作。在“我的订单”页面中,系统会明确标注每期应还金额及截止时间。还款渠道包括绑定银行卡的自动扣款、手动转账至指定账户,以及部分支...

美团月付“取现”:玩法与妙用

美团月付机制的“取现”操作,本质上并非获取现金流入账户的过程,而是一种巧妙利用平台结算规则实现资金周转的手段。其核心逻辑在于,美团会根据商户收入预先向其发放一部分款项,以此鼓励商家积极运营并提升用户体...

美团月付突然消失怎么办?

近日,关于“美团月付取现不见了”的讨论在网络中蔓延。这一现象不仅引发了用户的关注与疑惑,也凸显了当下消费者在使用金融服务时可能遇到的问题。美团月付作为一种灵活便捷的信用支付方式,被广泛应用于各类消费场...

分期乐秒拒,额度为何未清零?

分期乐的秒拒机制与额度存在现象,本质上是信用评估模型与额度分配逻辑的双重博弈。当用户触发系统预设的风控规则时,平台会立即拦截申请,但额度池的剩余容量并未因此清零。这种矛盾源于实时风控系统与额度池管理的...