分期乐购物额度如何到账?详解审核机制与到账流程

分期乐购物额度的到账机制本质上是信用评估与资金调度的双向验证过程。当用户提交申请后,系统会基于征信报告、消费行为数据及还款记录进行多维评分,这一阶段的算法模型会动态调整授信额度。值得注意的是,额度审批并非简单的数值输出,而是通过机器学习模型对用户画像进行持续优化,不同时间段的信用表现可能影响最终额度的浮动区间。例如近期有大额消费或频繁申请的用户,系统会通过风险控制模块进行二次校验,这种动态调整机制确保了额度的合理性和安全性。

资金划拨环节涉及复杂的支付清算系统对接。分期乐作为第三方平台,需与多家银行及支付机构建立实时清算通道,额度到账速度直接受制于支付通道的处理效率。通常情况下,额度会在审核通过后1-3个工作日内完成资金池的分配,但具体到账时间还与用户绑定的支付方式有关。例如绑定储蓄卡的用户可能比绑定信用卡的用户多经历1-2个清算周期,这种差异源于不同金融机构的清算规则和资金划拨优先级。

额度到账后的资金使用存在隐性的时间窗口。系统会在额度确认后设置3-7天的观察期,期间若用户未进行实际消费,系统会触发额度回收机制。这种设计既是对用户真实需求的验证,也是对资金安全的保障。同时,额度的使用频率和金额也会触发风控系统的实时监控,异常交易可能被临时冻结,这种动态风控策略确保了平台资金链的稳定运转。

用户在额度使用过程中需注意隐性规则。例如同一账户在不同设备上的消费行为会被系统交叉验证,频繁更换设备可能触发额度临时冻结。此外,额度的使用额度与还款能力存在隐性关联,系统会通过用户历史还款数据预测未来负债水平,这种预测模型直接影响额度的可使用上限。当用户出现逾期记录时,系统会自动降低额度使用比例,这种机制形成了一种正向的信用激励循环。

额度管理的深层逻辑体现为资金流的精准控制。平台通过大数据分析用户消费场景,将额度拆分为不同优先级的子额度,例如针对数码产品的高优先级额度和日常消费的低优先级额度。这种分级管理方式既保障了资金使用的针对性,又避免了额度滥用风险。同时,系统会根据用户消费轨迹动态调整额度分配比例,这种智能化管理使资金使用效率达到最优平衡。

相关文章

花呗分期营销策略全解密

花呗分期,在消费者的眼中,往往是便捷、小额的“借”钱方式,在一定程度上软化了冲动消费的本性。但对于商家而言,它更像是一种流量入口、一次性变现的工具。想要“套”花呗分期,并非要真正借贷,而是通过巧妙的营...

分期乐涨额度却无法提现?背后原因揭秘

分期乐涨额度却无法提现,这并非个例,而反映出其复杂的产品逻辑和用户行为习惯之间的矛盾。简而言之,分期乐的“增额”并非简单的信用提升,而是基于用户持续消费记录和还款表现给予的额度“回血”机制。这鼓励用户...

白条秒到背后的信用游戏

“白条秒到”这一现象,在商业领域并非简单的“快速收款”,而是一个复杂的信用生态系统运作的体现。它本质上源于对目标客户信用评估的深入理解以及与客户之间建立的信任关系。传统银行贷款流程漫长而复杂,需要大量...

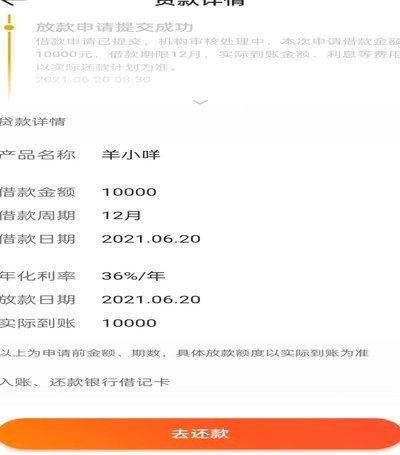

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

垃圾桶里发现“误扔”现金事件引热议

近来,一段关于城管局工作人员翻捡垃圾以寻找误扔现金的视频在网络上迅速传播开来。这一事件引发了社会各界对于城市管理中人性关怀与效率之间的平衡的关注和讨论。 首先,此类事件的发生背景往往是一个人将重要财...

分期乐人工客服难通背后的真相

分期乐平台电话人工服务无法接入的现象,本质上是平台在流量管理与资源分配层面的结构性矛盾。近期数据显示,平台日均咨询量突破50万次,而人工客服席位仅维持在3000个左右,这种供需失衡导致高峰期排队时长普...