轻松提升分期乐额度的方法

分期乐的消费额度本质上是平台基于用户画像进行的动态评估结果。平台通过多维度数据采集构建信用评分模型,其中还款记录、负债率、消费频次等指标具有决定性作用。高频次小额消费能有效提升用户活跃度,而大额消费则可能触发风控算法的阈值判断。值得注意的是,平台对用户消费场景的识别能力正在增强,比如区分教育支出与娱乐消费的差异,这种精细化运营使得额度评估更具针对性。用户若能保持稳定还款记录,同时优化负债结构,可逐步建立平台信任度,从而获得更高的授信额度。

平台的额度分配逻辑暗含商业策略考量。在流量获取阶段,新用户往往会被赋予较低初始额度,以测试其消费行为是否符合平台预期。随着用户产生稳定消费数据,系统会通过机器学习模型重新评估信用风险,此时额度可能呈现阶梯式增长。值得注意的是,平台对用户消费场景的识别能力正在增强,比如区分教育支出与娱乐消费的差异,这种精细化运营使得额度评估更具针对性。某些用户可能因特定消费类型被赋予差异化额度,这种策略既控制了风险,也提升了平台的商业转化率。

用户行为对额度变化的影响存在显著的非线性特征。当用户短期内集中消费,可能触发系统对风险偏好的调整,导致额度临时收缩。但平台的风控模型并非绝对,若用户能保持稳定的还款周期和合理的负债水平,系统会重新校准信用评分。值得注意的是,平台对用户消费场景的识别能力正在增强,比如区分教育支出与娱乐消费的差异,这种精细化运营使得额度评估更具针对性。某些用户可能因特定消费类型被赋予差异化额度,这种策略既控制了风险,也提升了平台的商业转化率。

额度调整往往伴随着平台策略的周期性变化。在促销节点,平台可能通过临时提升额度刺激消费,这种策略通常伴随短期利率优惠。但需警惕的是,这种额度提升往往伴随更严格的还款监控,用户若未能及时还款,可能触发额度下调甚至风控措施。平台的算法逻辑倾向于在风险可控范围内最大化收益,因此额度调整往往与用户行为数据的波动密切相关。用户若能保持稳定的消费节奏,同时避免过度依赖短期额度,可有效维持额度水平。

长期来看,分期乐的额度体系本质上是用户信用资产的动态映射。平台通过持续的数据积累和模型迭代,将用户消费行为转化为可量化的信用评分。这种机制既为用户提供了灵活的消费能力,也构建了平台的风控屏障。用户若能理解并适应这种动态平衡,便能在享受额度红利的同时,避免陷入过度消费的陷阱。值得注意的是,平台对用户行为的监控正在从单一的消费数据向多维度行为分析延伸,这种趋势使得额度评估更加精准,同时也对用户提出了更高的财务自律要求。

相关文章

便荔卡包备用金提现那些事

便荔卡包作为一种便捷的金融服务工具,近年来受到了广大用户的青睐。它的备用金功能更是为用户提供了一种灵活的资金周转方式。然而,在使用过程中,部分用户可能会遇到提现中的特殊情况,这需要我们对这一过程进行深...

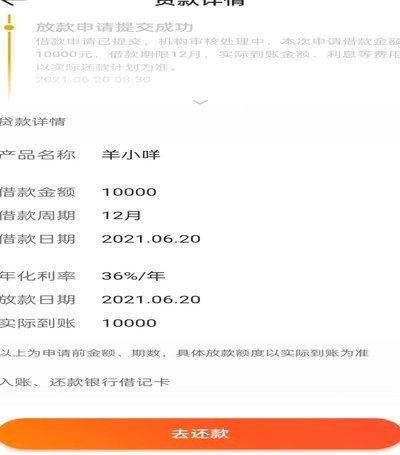

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

便民卡包取现额度被拒,征信会查吗

便民卡包取现额度未通过,一个让不少用户困惑的问题。这其中涉及的不仅仅是简单的金融流程,更触及了个人信用体系的理解与担忧。普遍的认知是,任何与金融服务相关的申请,尤其是涉及到借贷或信用评估的环节,都离不...

羊小咩卡包:追踪定制礼品的线索

羊小咩便携卡包,并非一款常见的商品,它主要为特定领域的活动或组织所定制,因此“在哪里找”这个问题,实质上指向的是如何挖掘和追踪其背后的活动和组织。寻找这类定制礼品,需要从多个维度展开,首先聚焦于关注特...

揭秘羊小咩额度背后的优化策略

资源额度的深度解析,本质上是一套复杂系统对用户行为和价值捕获机制的设定。任何试图突破或优化“羊小咩额度”的讨论,都不能停留在表面的规则操作层面。真正的核心洞察,必须深入到理解这个数字生态系统背后的价值...

花呗能直接变现?风险别忽视!

在数字金融生态中,用户常误将花呗视为现金兑换渠道,但这一认知存在根本性技术偏差。花呗本质是支付宝的信用消费服务,其核心逻辑围绕分期还款与消费信贷设计,而非现金流通机制。技术层面,花呗系统从未开放现金提...