京东便利店白条能提现吗?真相在这里

京东便利店白条,作为近年来颇具话题性的消费金融产品,其运作模式和用户体验一直备受关注。围绕“白条能否提现”这一问题,涌现出大量疑问和争议。其核心在于京东便利店白条并非传统信用卡,而是与便利店消费绑定的一种电子支付工具,其底层逻辑与“先消费后付款”模式密切相关。京东通过此模式,一方面可以有效提升便利店的交易额和用户粘性,另一方面也为自己提供了强大的数据积累和消费习惯洞察。然而,白条本身并没有独立的资金账户,而是直接与便利店的POS系统关联,进行消费记录和资金结算。因此,单纯以“提现”来理解白条,则显得过于简单粗暴。实际上,京东对白条的“提现”逻辑,并非真正意义上的现金提现,而是通过与便利店之间的资金结算来实现,换句话说,用户通过白条消费,实际上是在参与到京东和便利店之间的资金流通链条中。

京东官方对白条的“提现”机制,通常会采用以下套路。首先,用户在便利店使用白条消费后,消费金额会先在白条账户中累积,但实际上并没有真正意义上的“余额”。其次,京东会定期与便利店结算,将白条账户中的消费金额转入京东的资金池,随后再通过返现、积分等方式回馈用户。这个过程并非“提现”,而是京东将消费金额转化为其自身的利润,并以各种方式鼓励用户继续使用白条。因此,用户虽然可以享受白条消费的优惠和积分,但实际上无法直接从白条账户中提取现金。更进一步来看,如果用户长时间未使用白条,账户中的资金也会逐渐减少,最终可能归还给便利店或被京东划拨用于其他营销活动。 这种机制反映了京东在设计白条时,核心目标并非提供一种可以自由提取现金的支付工具,而是构建一个闭环的消费生态。

要理解京东便利店白条“提现”的“套路”,我们需要深入了解其商业模式的核心价值在于数据和流量。白条不仅仅是一种支付工具,更是京东收集用户消费行为的重要渠道。通过分析用户的消费习惯,京东可以更精准地进行营销推广,提升用户满意度,从而实现其商业目标。因此,限制用户对白条资金的自由提取,也是为了更好地控制数据流,确保其对用户消费行为的分析能够最大化。同时,这种机制也降低了白条的风险,避免了用户频繁提现带来的资金流动风险,也为京东提供了更灵活的运营空间。 简单地认为白条可以提现,忽略了其背后的商业逻辑,是难以理解其运作模式的。

更重要的是,用户在使用白条的过程中,存在着诸多限制。虽然白条账户中会累积消费金额,但账户的用途主要限于便利店消费,无法用于其他支付场景。即便部分便利店支持线上消费,也通常需要通过京东APP进行结算,而非直接从白条账户中提取资金。因此,即便技术上存在某种“提现”的可能性,京东也通过种种限制,使其无法真正实现“提现”。用户在注册白条时,也需要签署一系列协议,明确规定了账户的使用规则和资金结算方式。最终,京东便利店白条的“提现”机制,更像是一种巧妙的营销工具,而非一种传统的金融产品,其价值在于其在构建消费生态系统中的作用,而非为用户提供现金提取服务。

相关文章

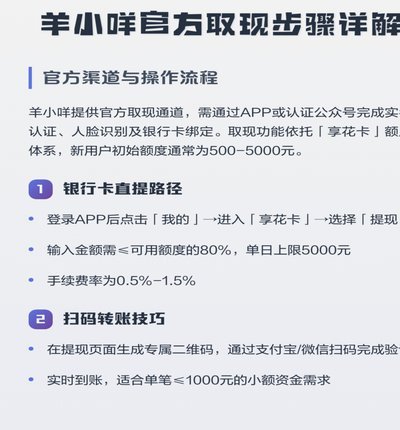

羊小咩取现全攻略

### 羊小咩取现攻略:安全高效的方法 在金融交易中,取现是一项常见的需求,而对于羊小咩这样的移动支付平台,如何安全高效地取出现金成为用户关注的重点。首先,用户需要确保自己的账户信息完整无误,包括实...

分期乐涨额度却无法提现?背后原因揭秘

分期乐涨额度却无法提现,这并非个例,而反映出其复杂的产品逻辑和用户行为习惯之间的矛盾。简而言之,分期乐的“增额”并非简单的信用提升,而是基于用户持续消费记录和还款表现给予的额度“回血”机制。这鼓励用户...

鹿优选商家变现秘籍

鹿优选的变现机制,在平台生态中扮演着举足轻重的角色。它不仅仅是商家入驻的渠道,更是一种精细化的流量引导和价值分配体系。要理解“鹿优选变现商家”,首先要认清其商业本质:鹿优选构建了一个由商家、平台、消费...

如何科学提升美团生活费额度

美团生活费的额度评估本质上是一套动态信用模型,其核心逻辑围绕用户行为数据展开。平台通过分析用户的消费频率、还款记录、账户活跃度等维度,构建出多维的信用画像。值得注意的是,系统并非单纯依赖单一指标,而是...

白条秒到背后的信用游戏

“白条秒到”这一现象,在商业领域并非简单的“快速收款”,而是一个复杂的信用生态系统运作的体现。它本质上源于对目标客户信用评估的深入理解以及与客户之间建立的信任关系。传统银行贷款流程漫长而复杂,需要大量...

便荔卡包注册指南

便荔卡包,一款近年来兴起的电子支付工具,在互联网金融领域内逐渐崭露头角。对于初次接触这项服务的人来说,最关心的问题莫过于如何进行注册和使用。首先明确的是,便荔卡包并非实体卡片,而是一款依托于智能手机应...