分期乐3000,智用别凑单

最大化分期乐3000购物额度的使用价值,本质上是一场精密的消费规划学实践,而非简单的凑单行为。不能将这笔额度视作无条件的折扣,而应该将其定位为一个结构化的消费锚点。首先,需进行一次全面的需求盘点,将生活必需升级(如家电、大型数码产品)与可带来愉悦感的体验型消费(如旅行预定、课程学习)进行交叉比对。由于分期支付的优势在于减轻了即时现金流压力,因此,利用这3000元的额度去购买那些原本因价格门槛而犹豫不决的“高价值延迟满足品”,才能发挥出其最大的经济效能。关键不在于花多少,而在于这笔资金能否撬动购入一个实际价值远超3000元,但短期内负担较重的商品或服务,实现实实在在的购买力升级。

深入分析分期付款的支付周期与消费心理,能帮助我们设计出环环相扣的消费闭环。最佳的用法并非一次性倾泻全部额度,而是将其拆解成多个节点,分别针对不同品类的购买需求进行“梯度渗透”。例如,将部分额度用于支付一次基础耐用品的分期首付,锁定一个长期的使用周期;将另一部分用于购买具有时效性的促销商品,利用“限时”概念刺激短期决策。这种多点、多频次的额度调配,能有效覆盖从日常刚需到季节性消费的多个购买触点。记住,分期带来的不只是付款的拆解,更是消费节奏和消费力的结构性调整,要求消费者具备预算的长期追踪能力,确保每一笔支出都服务于清晰的生活目标,而非单纯的消费冲动。

从财务决策角度审视这笔额度,更应该关注其“交叉使用潜力”和“隐性优惠叠加”。仅仅用它来抵扣货款,是最低效的玩法。高级的使用策略是将其与店铺的会员积分、正在进行的限时折扣或合作伙伴的专属优惠进行组合运算。例如,如果在某一品类,A商家提供了满额减免,而分期乐提供了3000元的额度支持,最佳方案便是评估哪种叠加组合能带来最高的净折扣比率。此外,对于耐用品的购买,不仅要考虑当前的折扣,更要评估售后服务、保修期以及后续维保的成本效益。确保这3000元的使用不仅仅解决了支付问题,更是解决了产品的全生命周期价值问题。

最终,构建一个高效、可持续的消费模式,需要建立起从“额度认知”到“生活习惯”的转变。切忌将分期乐3000额度视为一次性、孤立的促销筹码,而必须将其视作启动一轮升级生活品质消费周期的第一笔资金。建议将其用于购买那些能显著提升生活效率、解决长期痛点的工具或服务,比如智能家居系统的模块化升级,或是一套提升个人核心技能的线上课程。这种从“消费刺激”到“能力积累”的思维转变,才能真正让购物额度超越金钱本身。它提供的,是一种规划未来、优化自我投资的结构性动力。

相关文章

微信分付防骗指南:12个关键步骤避免财产损失

微信分付是一种基于用户信用评估的支付工具,它鼓励良好的消费习惯。但最近有一些不法分子试图通过非正当手段获取他人或自己的微信分付额度,这不仅违反了平台规则,还可能带来安全隐患和法律风险。下面将介绍12种...

分期乐购物额度能提现吗?

分期乐的购物额度本质上是平台为用户提供的消费授信,其设计初衷是用于特定商品或服务的分期支付。从金融逻辑看,额度的流动性受制于平台风控策略,通常不会直接开放提现功能。用户若尝试通过第三方渠道转移资金,可...

白条秒到背后的信用游戏

“白条秒到”这一现象,在商业领域并非简单的“快速收款”,而是一个复杂的信用生态系统运作的体现。它本质上源于对目标客户信用评估的深入理解以及与客户之间建立的信任关系。传统银行贷款流程漫长而复杂,需要大量...

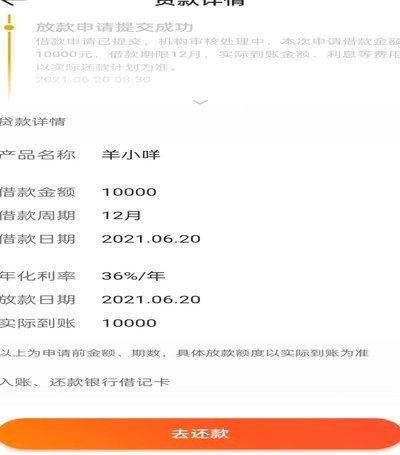

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

便荔卡包注册指南

便荔卡包,一款近年来兴起的电子支付工具,在互联网金融领域内逐渐崭露头角。对于初次接触这项服务的人来说,最关心的问题莫过于如何进行注册和使用。首先明确的是,便荔卡包并非实体卡片,而是一款依托于智能手机应...

如何彻底注销携程拿去花账户

注销携程拿去花的流程,对于用户来说,可能并不是那么直观。首先,需要明确的是,携程拿去花是携程旅行提供的一款信用借款产品。如果用户决定不再使用该服务,并 1. **登录账户**:首先,用户需要登录携程...