钱紧了该怎么办?

当面对“借不到了”的困境时,我们往往会感到焦虑和无助。这不仅仅是一个简单的借贷问题,更反映了当前社会资金流动性变化、个人信用记录、以及财务规划能力的多重挑战。首先,我们需要理解这一现象背后的原因。经济环境的波动、个人信用体系的发展、金融机构的风险控制策略调整等因素共同作用,导致了借款渠道的收紧。

面对这种情形,我们不应立即陷入消极情绪,而是要采取积极措施应对。首要步骤是审视自己的财务状况和债务水平,确保合理安排收支,避免过度消费,从而减少借贷的需求。同时,可以利用其他方式来弥补资金缺口,比如寻找兼职机会增加收入、优化理财组合提高收益等。此外,提升个人信用也是关键一环。通过按时还款、保持良好的信用记录,我们不仅能够恢复甚至改善自己的信用状况,还能为未来可能需要的借贷活动奠定基础。

总之,“借不到了”的挑战虽然棘手,但通过合理的财务规划和积极的生活态度,我们可以找到新的路径来满足需求,并且在过程中提升自我。

相关文章

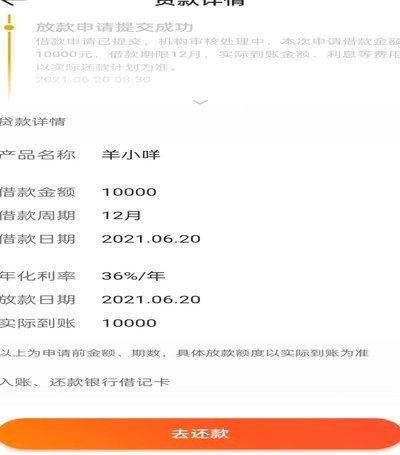

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

便荔卡包注册指南

便荔卡包,一款近年来兴起的电子支付工具,在互联网金融领域内逐渐崭露头角。对于初次接触这项服务的人来说,最关心的问题莫过于如何进行注册和使用。首先明确的是,便荔卡包并非实体卡片,而是一款依托于智能手机应...

如何利用花额度取现金

信用额度与营销花呗额度的本质区别,在于其设计初衷——前者是基于信用评估的授信上限,后者则更具导流性和场景限制。当用户试图将这种基于消费行为的虚拟信用,强行转化为实体的现金流时,就触及了金融产品的核心约...

花呗能直接变现?风险别忽视!

在数字金融生态中,用户常误将花呗视为现金兑换渠道,但这一认知存在根本性技术偏差。花呗本质是支付宝的信用消费服务,其核心逻辑围绕分期还款与消费信贷设计,而非现金流通机制。技术层面,花呗系统从未开放现金提...

得物分期还款攻略

得物分期的还款机制与平台账户绑定紧密相关,用户需通过得物APP完成所有操作。在“我的订单”页面中,系统会明确标注每期应还金额及截止时间。还款渠道包括绑定银行卡的自动扣款、手动转账至指定账户,以及部分支...

美团月付“取现”:玩法与妙用

美团月付机制的“取现”操作,本质上并非获取现金流入账户的过程,而是一种巧妙利用平台结算规则实现资金周转的手段。其核心逻辑在于,美团会根据商户收入预先向其发放一部分款项,以此鼓励商家积极运营并提升用户体...