得物提现到支付宝全攻略

得物平台提现到支付宝并非简单直接的流程,它更像是一个经过严格风控和身份验证的复杂机制。首先需要明确的是,得物app内的“到账余额”并非随意可提,而是需要经过商品交易的成功结算,并满足一定的平台规则才能激活提现功能。很多人遇到提现按钮灰置、无法点击的情况,往往是因为账户交易活跃度不足,或者在平台交易规则上存在偏差。因此,提现前务必确认账户状态正常,并且了解得物的交易规则,例如商品质量要求、售后处理等等。如果存在违规行为,例如恶意差评、虚假交易等,将直接影响提现资格,甚至可能导致账户被冻结。平台风控日益严格,切忌投机取巧,通过合规运营获得正当收益才是长久之道。

具体操作上,得物app的提现入口并非统一存在,而是根据用户身份和交易情况而异。对于普通买手来说,提现按钮通常会出现在“我的”页面或者“财务”页面中,但只有满足平台对交易成功的认定条件后才会显示。而对于一些认证买手,或者参与特定活动的买手,提现入口可能会有所不同,比如在活动页面或个人中心专属区域。提现前,务必仔细阅读平台的官方说明和帮助文档,确认提现的资格以及具体步骤。得物平台对于提现金额的上限也存在一定的限制,通常会根据买手的等级和活跃度而有所调整。如果提现金额过高,可能需要提供额外的身份验证信息,例如银行卡信息、手持证件照片等,以确保账户安全。

将得物app的余额提现到支付宝,本质上属于“余额转账”的操作,平台会进行实名认证和风险评估。为了确保交易安全,需要绑定支付宝账号。绑定流程一般需要在“账户设置”或“支付设置”中找到“绑定支付宝”选项,按照平台的指引输入支付宝账号和验证码进行验证。绑定成功后,在提现页面选择“支付宝”作为提现方式,输入支付宝账号即可进行提现操作。需要注意的是,支付宝账户必须是本人实名认证过的,并且没有不良记录,否则提现将会失败。此外,提现的到账时间也取决于平台的审核进度和支付宝的结算时间,通常会在1-3个工作日内到账。

值得一提的是,得物平台的提现规则会根据市场情况和运营策略进行调整,建议用户定期关注平台的官方公告和帮助文档,了解最新的提现政策。例如,在某些时间段,平台可能会为了控制风险而暂时降低提现额度或者延长提现时间。 避免因规则变化而导致提现失败或延误。 另一个重要的考量因素是得物平台的“正向激励”机制。 提现并非唯一的收益来源,积极参与平台的社区互动、分享经验、建立个人品牌,都有机会获得平台额外的奖励和扶持,从而提高提现额度和账户等级。

得物平台的提现流程设计,体现了其在用户安全和平台合规上的高度重视。 简单来说,得物不是一个可以随意套现的平台,而是

总结而言,得物提现到支付宝,需要满足账户状态、交易规则、实名认证等一系列条件,并且要关注平台的最新政策变化。 将得物视为一个需要长期经营的平台,遵守平台规则,积极参与社区互动,才能在平台上获得更好的收益和体验。切记,任何试图通过违规手段获取利益的行为,最终都会损害自身利益,甚至可能导致账户被封禁。 平台维护良好的交易生态,也是维护自身权益的重要体现。

相关文章

分期乐二维码:陷阱还是便捷?

“分期乐套现在哪里扫二维码”这个问题,看似简单,实则蕴含着消费者在数字金融领域日益增长的信任与期望,以及平台运营策略的微妙变化。传统的分期服务模式,依赖于线下门店的审核流程和人工对接,效率低下且受地域...

如何科学提升美团生活费额度

美团生活费的额度评估本质上是一套动态信用模型,其核心逻辑围绕用户行为数据展开。平台通过分析用户的消费频率、还款记录、账户活跃度等维度,构建出多维的信用画像。值得注意的是,系统并非单纯依赖单一指标,而是...

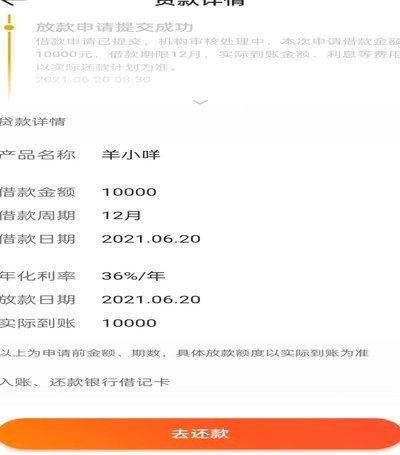

羊小咩:数字金融的失控

“羊小咩借款的位置在哪里”这看似简单的问题,实际上触及了数字金融领域的一个核心议题——平台运营、风险控制、以及用户信任之间的复杂关系。最初,羊小咩借款的“位置”并非指一个具体的地理坐标,而是指其运营模...

羊小咩卡包:追踪定制礼品的线索

羊小咩便携卡包,并非一款常见的商品,它主要为特定领域的活动或组织所定制,因此“在哪里找”这个问题,实质上指向的是如何挖掘和追踪其背后的活动和组织。寻找这类定制礼品,需要从多个维度展开,首先聚焦于关注特...

美团月付取现二维码还存在吗

美团月付取现二维码的现状与分析 近期,有关“美团月付取现二维码是否还存在”的讨论热度不减。对于使用美团服务的用户来说,了解这一功能的更新动态至关重要。众所周知,美团月付作为一种便捷的支付工具,在过去...

携程“拿去花”提现难? 玩法揭秘

携程旅行的拿去花体系本质上是平台构建的积分生态闭环,其核心价值在于通过消费行为积累的积分资源,而非直接等价于现金提现。从积分兑换规则看,拿去花的兑换比例普遍低于1:1,且存在阶梯式折扣机制,例如100...