哪些平台支持花呗支付?

依托于支付宝的底层支付架构,花呗的适用范围早已超越了单纯的线上电商范畴。在淘宝、天猫等核心阿里系生态内,它作为默认的信用支付工具,实现了从搜索到结算的无缝衔接。这种深度绑定不仅体现在商品购买环节,还延伸至会员充值、红包领取等细分场景。用户无需额外授权,只要账户内信用额度充足,即可在绝大多数入驻商家的订单中直接调用。这种设计极大地降低了交易摩擦,让用户在追求便捷的同时,享受无感授信带来的资金周转便利,是数字金融融入商业场景的典型体现。

视线延伸至泛生活领域,交通出行、本地生活服务以及公共事业缴费均构成了广泛的第二场景层。例如在打车软件、外卖平台或商超收银系统中,只要绑定了支付宝账号,花呗支付选项便会自然呈现。这些第三方平台接入的是支付宝的开放接口,并非直接对接银行,因此支付体验保持统一。然而,这并不意味着所有入口都能随意调用,部分特定行业如虚拟商品交易或受限品类,往往会面临风控拦截。用户在尝试支付时需留意结算页面显示的“花呗”标识,若遇显示不支持的情况,往往是因为商户后台配置了特定的收单渠道限制。

深入分析支付渠道的逻辑,会发现支持花呗的平台背后有着严格的商户准入标准。支付服务提供商与持牌机构之间存在分级合作,某些垂直类小程序或特定品牌 APP 虽支持多种支付方式,但未必开放信用支付入口。这涉及反洗钱监管、商户资质审核以及行业风险管控等多重维度。如果某个平台仅支持借记卡或信用卡,说明其合作通道未接入消费信贷功能。用户在遇到此类情况时,并非平台功能缺失,而是合规机制在起作用。理解这种底层逻辑,能帮助消费者更清晰地辨别哪些渠道真正具备消费信贷能力。

在实际交易过程中,花呗的可用性还受到用户自身信用状态及额度管理的双重影响。即便在支持该平台,若账户出现逾期记录或风控预警,支付选项也会瞬间灰暗消失。这种动态调整机制确保了资金流出的安全性,同时也对用户的信用维护提出了更高要求。部分场景下,平台会优先展示快捷支付入口,而将花呗作为备选方案,这取决于用户的历史交易习惯与实时信用评分。因此,单纯罗列平台名单已不足以说明问题,关键在于结合当下的账户状态与具体商户的风控策略,实时确认是否具备即时结算条件,从而完成交易闭环。

展望未来,随着移动支付技术的迭代,花呗的覆盖范围正逐步向跨境消费及线下智能终端渗透。国际版支付宝在支持海外购物的同时,也尝试接入更多本地化支付协议,使得跨境场景下的信用支付成为可能。线下扫码支付的普及,让许多传统零售店铺也能通过接入聚合码来支持花呗,打破了线上与线下的界限。这种边界的模糊化趋势,反映了数字金融正在重塑整个社会的交易习惯。对于消费者而言,掌握这一工具的边界,既是对金融知识的积累,也是规避潜在债务风险的基础。

相关文章

微信分期付款服务开通全攻略

## 微信分期付款:深度解析开通与运营策略 微信分期付款服务,对于商家而言,不仅仅是销售额的增长点,更是触达更广泛消费人群的关键渠道。然而,想要真正利用这一功能,并非简单地开通即可。理解其背后的机...

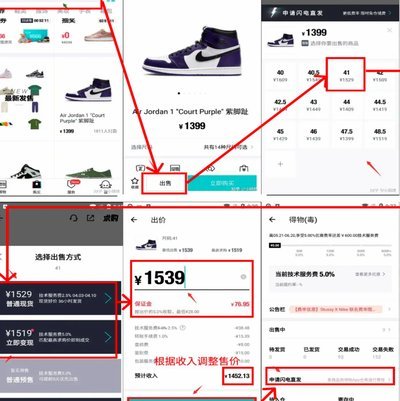

得物取货的策略与规则

得物的取货流程本质上是平台物流网络与用户行为模式的动态博弈。其核心逻辑在于通过数据预测与智能调度实现资源最优配置,例如系统会根据历史订单分布、实时天气及交通状况,动态调整仓储节点的货物调配策略。这种算...

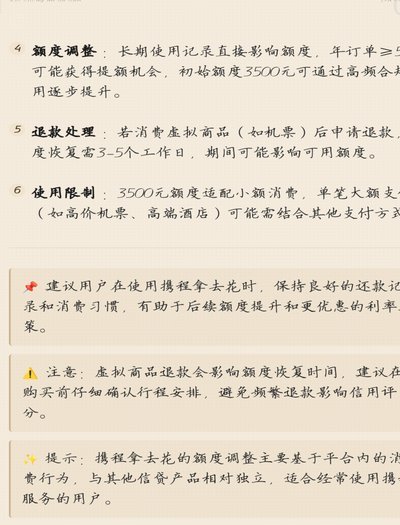

携程“拿去花”:信任危机背后的商业隐患

“携程拿去花 现金”事件,早已超越了简单的财务问题,呈现出更深刻的信任危机和商业伦理的拷问。事件的核心并非仅仅是携程挪用用户资金,而是更深层次的商业模式设计缺陷,以及对用户信任的无视。简单地将责任归咎...

大众点评白条借钱攻略

近日,许多消费者对使用白条功能在大众点评上进行借贷产生了浓厚兴趣。所谓白条,实际上是蚂蚁金服推出的一款基于信用的消费金融产品,用户可以在购买商品或服务时先消费后付款,还款期限灵活。在大众点评上使用白条...

花呗快速还款服务了解一下

随着金融科技的快速发展,花呗成为了众多消费者日常生活中不可或缺的一部分。作为一种先消费后付款的服务模式,它极大地便利了人们的生活需求,特别是在购物和餐饮领域。然而,伴随着便捷性而来的是一些用户对于如何...

美团月付如何实现资金灵活周转

月付资金的本质,首先需要从支付和信贷两个维度进行结构性解构。当用户提到“美团月付怎么自己套现”时,其核心关注点并非简单的现金提取,而是在于如何将周期性的、基于未来消费承诺的账期权益,转化为即时可用的现...