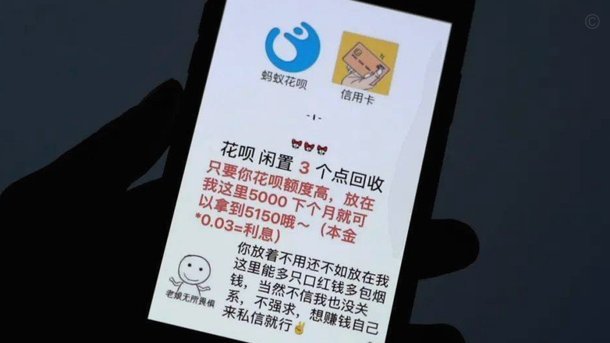

花呗套现风险与应对

花呗作为支付宝推出的信用支付工具,其核心逻辑建立在消费场景的闭环管理上。平台通过大数据风控系统实时监控资金流向,任何试图绕过消费场景的提现行为都会触发多重预警机制。用户若试图通过虚构交易、虚假分期或套现平台等手段提取资金,不仅可能面临账户冻结风险,更会因信用记录受损导致未来借款额度下调。这种技术壁垒的存在,本质上是互联网金融对资金安全与信用体系的双重保障。

在合规框架内,用户可通过花呗备用金功能实现短期资金周转。该服务本质上是将信用额度转化为可提现的备用金,但需注意其与普通消费的差异:备用金提现需支付0.05%的手续费,且单日限额通常不超过5000元。这种设计既满足了用户应急需求,又通过费用杠杆抑制过度使用。值得注意的是,备用金的使用记录会被纳入芝麻信用评分体系,频繁提现可能影响信用分,进而影响未来贷款审批。

部分用户误将花呗与信用卡混为一谈,试图通过"先消费后还款"的模式实现资金挪用。但花呗的账单周期与信用卡存在本质差异:花呗账单日固定为每月1日,还款日为账单日后20天,这种固定周期设计使得资金流动性管理更具挑战。若用户在账单日前过度消费,可能面临资金链断裂风险,此时可申请分期还款,但需承担0.04%的分期手续费。这种成本结构在短期内看似可控,但长期累积可能显著增加财务负担。

当用户遭遇突发性资金需求时,更稳妥的解决方案是转向持牌金融机构的应急贷款产品。尽管这类贷款通常需要提交收入证明等材料,但其年化利率普遍低于花呗的综合资金成本。数据显示,正规消费贷产品的年化利率多在7%-15%区间,而花呗的综合资金成本(含分期手续费)可能高达18%。这种差异在资金需求超过花呗备用金额度时尤为明显,用户需根据自身信用状况与资金需求规模做出理性选择。

相关文章

套花呗资金的风险与后果

在探讨“套花呗好吗”之前,我们需要明确几个前提。首先,花呗作为一种消费金融产品,旨在帮助用户更灵活地进行消费。它允许用户在购买商品或服务时先使用后付款,甚至享受一定期限的免息期。其次,套取花呗资金,通...

携程“拿花”取现:处理中背后的真相

携程旅行推出的“拿去花”服务,旨在为用户提供更加灵活便捷的旅行预付款方式。这项服务允许用户通过消费额度进行预订酒店、机票或其他旅游产品,并且能够在一定期限内分期支付账单,极大地提升了用户的出行体验和资...

得物额度在哪里?轻松查看指南

在探讨“得物额度在哪里”这一话题时,我们首先要明确,得物(Toutiao)是一款集新闻资讯与电商平台于一体的APP。用户在享受其提供的优质内容和服务的同时,也可能需要了解如何获得更多的购物额度。通常情...

花呗快速还款服务了解一下

随着金融科技的快速发展,花呗成为了众多消费者日常生活中不可或缺的一部分。作为一种先消费后付款的服务模式,它极大地便利了人们的生活需求,特别是在购物和餐饮领域。然而,伴随着便捷性而来的是一些用户对于如何...

美团生活费如何巧妙获取

在讨论“美团生活费额度怎么套出来的”这个问题之前,我们首先要明确一点:美团作为一家领先的本地生活服务平台,并未提供直接的“生活费额度”的概念。但通过深入分析用户的实际操作和平台功能,我们可以推测出用户...

分期乐现在还能用吗?业务转型后的变化

近期关于分期乐服务中断的讨论在社交平台频繁出现,这种现象背后折射出消费金融领域的结构性调整。2023年金融监管政策收紧后,校园分期业务面临更严格的合规审查,部分平台因资金链压力出现服务收缩。分期乐作为...